前回の記事で、医師の半数以上が資産運用を行っていないことが分かりました。

これから資産運用を行うかどうか迷っている人も多いかと思いますが、なぜ医師に資産運用がオススメなのか書いていきます。

記事の内容

・資産運用はなぜ必要なのか

・資産運用を行うメリット

・医師が資産運用に向いている理由

なぜ医師に資産運用がオススメなのか

医師は資産運用をする上で、有利な条件を備えています。

それは若いうちに高年収になることです。

シンプルではありますが、この条件が資産運用でどれだけアドバンテージになるか、書いていきます。

そして、医師が抱える悩みも解消できます。

では見ていきましょう。

金融資産を増やすために資産運用は必要?

金融資産を効率よく増やすには

まず金融資産を増やすのに資産運用が必要なのかみていきましょう。

資産を増やす一般的な手段として貯金があります。

はたしてそれは効率がいいのでしょうか。

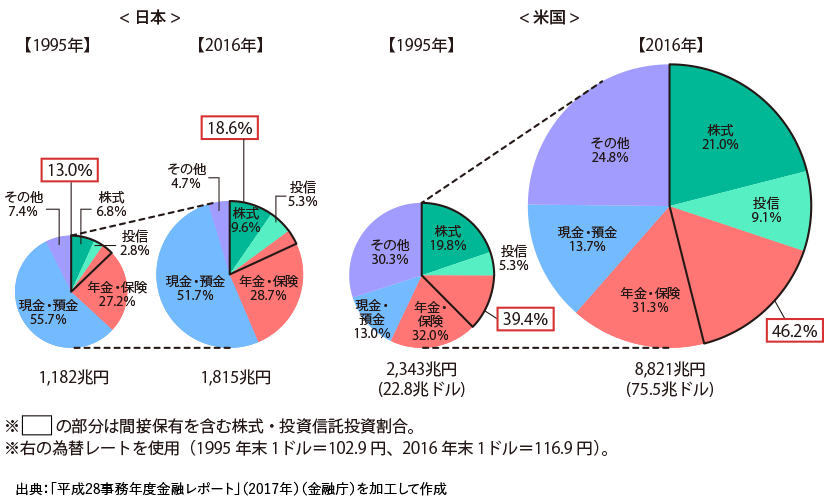

下のグラフは、日本とアメリカのそれぞれの家計金融資産の内訳です。

20年間で日本の家計金融資産が約1.5倍なのに対し、アメリカは約3.8倍にもなります。

給与水準も預金金利もここまで違いはありません。

この間の日本の運用リターンは約1.5倍、アメリカは約3.2倍であり、運用リターンが家計金融資産の伸びに大きく影響を与えています。

内訳をみると、日本は金融資産の半分以上を現金・預金で保有していますが、アメリカではその比率が約13%です。

2016年では、アメリカでは50%近くを株式や投資信託などの運用資産に回しています。

日本は1/5以下ですね。

昔は定期預金の利回りが5%という時代もありましたが、現在はメガバンクで0.002%です。

株式や投資信託の平均利回りは5~10%で、定期預金の5000倍にもなります。

金融資産を効率的に増やすには、貯金だけでなく資産運用が必要ということです。

日本で投資人口が増えない理由

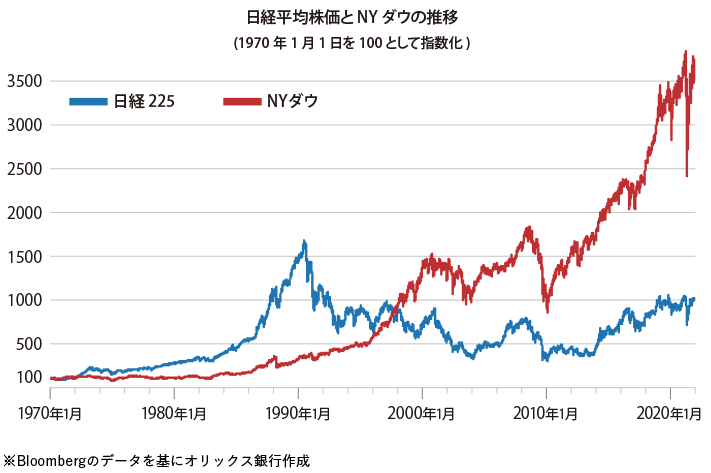

こちらは、ここ30年の日系平均株価とNYダウをみたものです。

アメリカでは右肩上がりの投資環境において、当たり前のように資産運用しているのですね。

日本の投資へのハードルが高い要因として、バブル以降最高値を更新できない経済状況があります。

先進国でここまで横ばいなのは日本くらいです。

投資はアメリカのみならず世界を対象に行えます。

世界の右肩上がりの経済に乗っかり、資産を増やしましょう。

資産運用を勧める理由

1.資本主義経済の仕組みそのものだから

我々は資本主義のもとで暮らしています。

400年以上前に株式会社が設立され、経済は右肩上がりで発展してきました。

資本主義経済は、豊かになりたいという欲望のもとで、成長し再生産し続ける仕組みになっています。

インデックス投資家は、経済が右肩上がりに成長するという理念で投資をしています。

経済成長がいつまで続くか分からないという意見もありますが、宇宙やIT、ロボットなども開発半ばであり、人々が豊かになりたいと思う限りまだまだ成長し続けると思います。

ちなみに経済成長と関連付けられている世界人口も、2100年までは増加し続けると国連は予測しています。

2.複利効果で効率アップ

資産運用でポイントとなるのが「複利」です。

運用で得た収益を元本にプラスして再び投資することで、利益が利益を生み出します。

これが複利効果です。

「複利は人類最大の発明」とはアインシュタインが残した有名な言葉ですね。

例をあげてみましょう。

300万円を30年間、年率4%で運用すると、単利では660万円になります。

毎年12万円収益を得て、30年間で360万円増えるということですね。

これが複利では、973万円になります。

300万円以上も差が出るのです。

複利の効果は絶大

運用額が大きければ大きいほど、より複利の効果を実感できます。

複利効果によって、加速度的に資産を増やすことができるのです。

3.思っているほど難しいものではない

今まで投資と無縁だった人は、難しそう、怖い、損しそうといったネガティブなイメージがあると思います。

しかし、仕組みを理解し納得さえできれば、運用自体は難しいものではありません。

私の場合も、毎月買う銘柄と積み立て額を一度設定しまったので、ほとんどすることはありません。

専門的な知識もそこまで必要ではないです。

少額からでもできるので、まずは試しにやってみてもいいと思います。

4.資産運用は人生を豊かにする

資産運用の目的は、人それぞれでしょう。

老後の備えや教育資金の確保、お金に縛られずに生活したいなど様々です。

資産運用は、目的達成に近づくための手段です。

そして、資産運用とはお金自身に働いてもらうことです。

一度システム化して不労所得となれば、自分の時間を削ることもありません。

体調を崩し働けなくなった時も、別の収入源があれば安心ですね。

人生の選択肢をお金に左右されることなく選ぶことができれば、より豊かな人生を送れると思います。

資産運用において重要なものは何?

資産運用の方法

どの運用方法を選び、どの商品を選ぶかはとても大事ですね。

資産運用の方法は、主なものとして株式投資、投資信託、ETF、債券、FX、外貨預金、不動産、金、仮想通貨といったところです。

どれがオススメかは次回の記事で紹介します。

収益を上げるには投資金額と運用年数が重要

運用収益は以下の式で決まります。

収益=投資金額 x 運用年数 x 利回り

利回りは運用方法や選ぶ商品によって決まります。

利回りの目安として、株式投資や投資信託は5~10%ほど、債券は3%前後ですね。

利回りが高い商品は、概してリスク(価格の変動幅)が大きいです。

収益を上げるには、投資金額を増やす、長く運用することが重要です。

では、具体的に見ていきましょう。

【投資金額別】

①毎月20万円、30年間、年率4%で運用すると、

合計1億3900万円(元本7200万円、収益6700万円)となります。

②毎月5万円、30年間、年率4%で運用すると、

合計3470万円(元本1800万円、収益1670万)となります。

いずれも元本近くの収益が期待できます。

投資した額だけ、収益になるということですね。

ちなみに医師の平均貯金額は、20代で毎月20万円以上が6割弱と言われています。

引用:m3.com

①の1億4千万円という数字も、決して夢ではないということですね。

②についても、毎月5万円を捻出できれば、30歳からでも老後資金2000万円を大きく超える資産を形成できます。

【運用年数別】

③毎月20万円、20年間、年率4%で運用すると、

合計7300万円(元本4800万円、収益2500万円)となります。

①と比較したとき、21~30年で元本2400万円追加する際に、収益は4200万円積み上がっています。

こちらからも、複利の効果、時間の重要性が分かりますね。

計算式は、金融庁が資産運用シミュレーションを公開しているので、ぜひ参考にしてみてください。

医師が資産運用に有利な理由と解消できる悩み

医師は資産運用に有利な条件を兼ね備えている

ではなぜ医師に資産運用がオススメなのかというと、医師が資産運用に有利な条件を兼ね備えているからです。

医師の場合、研修医が終わった後から高年収が期待できます。

30歳以降の75%が年収1000万円以上というデータもあります。

社会全体でみると、1000万円を初めて超える年齢は40歳が最も多く、1000万円以上稼ぐ人は4.8%です。

収益を増やすキモは、『なるべく早いうちから、多くの額を投資すること』です。

若くして高収入という投資に有利な条件を、生かさない手立てはありません。

資産運用で解消できる悩み

周りに聞いても、意外とお金が貯まらない人が多かったりします。

教育費を含め、支出が多いということですね。

また、労働環境を考えるとかなりブラックであり、稼ぐといっても当直や外勤バイトありきで、自由な時間は少なかったりすると思います。

今後については医師の増加が見込まれ、特に都市部では過多になるとも言われています。

給料が減ったり、バイトが確保しにくくなるかもしれませんね。

本業以外で収入源を確保すれば安心材料になりますし、無理してバイトをしなければバイトの取り合いにならず、バイトができなかったり単価が減ることもないかもしれません。

資産運用によって、お金の心配を解消したり、自由な時間を確保するのもいいのではないでしょうか。

まとめ

金融資産を効率よく増やすには資産運用が必要であり、資産運用を行うことで様々なメリットがあることを書きました。

運用収益を上げるには、投資金額と運用年数が重要で、医師は若くして高収入という資産運用に有利な条件を兼ね備えています。

もちろん、これは職業に限った話ではなく、収入が高くなくても20歳頃から始められればより稼げますし、大事なのは他人より稼ぐことではなく、自分の目標とする額にいかにして到達するかということです。

資産運用において重要な「何を選ぶか」については次回お伝えします。

最初の一歩を踏み出すには勇気がいりますが、思ったより難しいものではありませんし、まずは始めてみてはいかがでしょうか。

関連記事です。

医師には向いている資産運用はシンプルなものがいいですね。

実際の資産運用の成績がこちらです。参考にしてみて下さい。